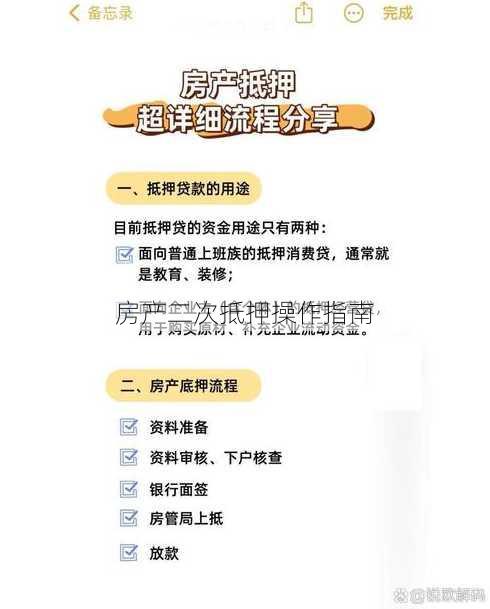

抵押有房贷的房产:操作指南

1. 了解抵押贷款的基本概念

抵押贷款是指借款人将自己的房产作为抵押物,向银行或其他金融机构申请贷款的一种方式。在有房贷的情况下,房产已经作为第一抵押物抵押给了银行,因此需要了解以下几点:

第一抵押权:已有房贷的房产,其第一抵押权属于原始贷款银行。

第二抵押权:在第一抵押权的基础上,借款人可以申请第二抵押贷款。

2. 准备必要的文件和资料

在进行抵押贷款之前,需要准备以下文件和资料:

房产证:证明房产的合法所有权。

身份证:借款人的身份证明。

收入证明:证明借款人有稳定的收入来源。

贷款申请表:填写借款人的基本信息和贷款需求。

其他相关文件:根据银行要求提供其他文件。

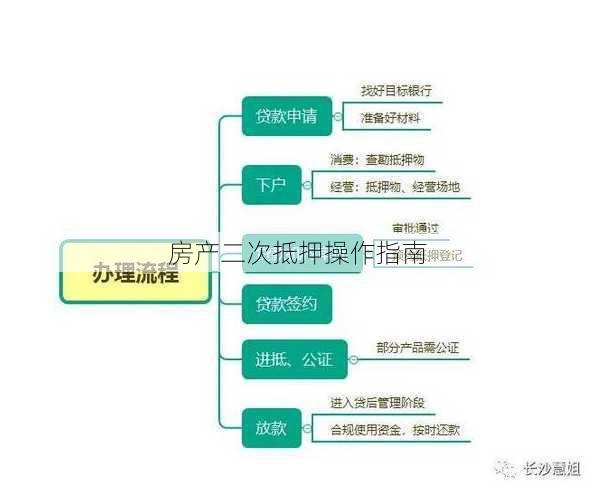

3. 申请第二抵押贷款

在准备好所有文件和资料后,可以按照以下步骤申请第二抵押贷款:

选择银行:比较不同银行的贷款利率、还款方式等,选择适合自己的银行。

提交申请:将准备好的文件和资料提交给银行。

银行审核:银行对申请进行审核,包括对房产的估值、借款人的信用记录等。

签订合同:审核通过后,与银行签订贷款合同。

放款:合同签订后,银行将贷款发放到借款人的账户。

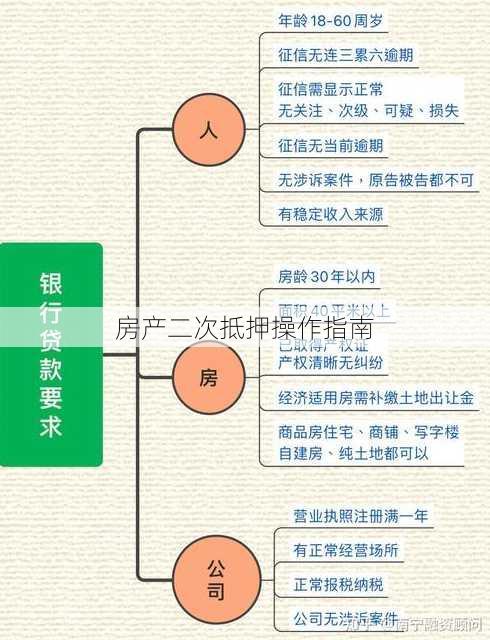

4. 注意事项

在进行抵押贷款时,需要注意以下几点:

抵押率:抵押率越高,风险越大,还款压力也越大。

贷款利率:选择合适的贷款利率,可以降低还款成本。

还款方式:选择适合自己的还款方式,如等额本息、等额本金等。

信用记录:保持良好的信用记录,有利于后续贷款申请。

相关问题及回答

问题1:抵押有房贷的房产,需要支付哪些费用?

回答1:抵押贷款可能涉及的费用包括评估费、抵押登记费、律师费等。具体费用根据银行和地区不同而有所差异。

问题2:抵押贷款的还款期限有多长?

回答2:抵押贷款的还款期限通常为10年或20年,具体期限根据借款人的需求和银行规定而定。

问题3:如果无法按时还款,会有什么后果?

回答3:如果无法按时还款,银行有权依法处置抵押物,即出售房产以偿还贷款。还会产生逾期利息、滞纳金等额外费用,并影响借款人的信用记录。